界面新闻记者 赵阳戈

冲刺科创板IPO之际,西安泰金新能科技股份有限公司(以下简称“泰金新能”)却面临增长背后的现金流隐忧。

泰金新能近三年营收与净利润复合增长率均超40%,但2024年经营活动现金流却骤降至-4.7亿元,短期借款激增至4.37亿元,凸显资金链紧张。背后主因是下游锂电行业周期性调整导致订单锐减——电解铜箔装备新签订单从2022年26.3亿元暴跌至2024年1.56亿元,同时客户验收周期延长、存货高企,进一步占用资金。

尽管公司称2025年行业回暖、订单回升,但其高负债率、低流动性及大客户依赖,仍为IPO之路蒙上阴影。

现金流不稳

公开信息显示,泰金新能于2024年6月20日获科创板受理,一个月后即进入问询阶段。该问询历时超一年,其间公司两度更新财务资料。在2025年8月21日完成第二轮问询回复、并于次日提交上会稿后,公司将于8月29日上会审议。

据披露,泰金新能成立于2000年11月,注册资本1.2亿元,实际控制人为陕西省财政厅。公司定位为国际领先的高性能电子电路铜箔与极薄锂电铜箔生产线整体方案供应商,同时也是国内贵金属钛电极复合材料及电子封接玻璃材料的重要研发生产基地,其产品最终应用于大型计算机、5G通信、消费电子、新能源汽车、环保、冶金、氢能及航天军工等多个领域。

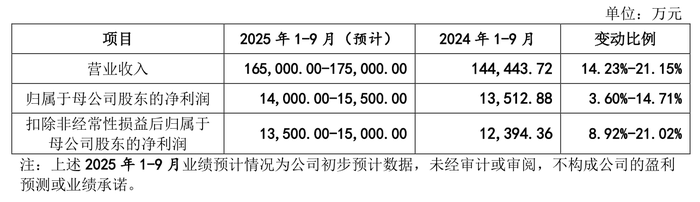

泰金新能2022年至2024年的营业收入分别为10.05亿元、16.69亿元、21.94亿元,3年复合增长率为47.78%;净利润分别为9829.36万元、1.55亿元、1.95亿元,扣非净利润分别为8763.71万元、1.38亿元、1.83亿元,复合增长率达44.63%,呈现高速发展态势。

2025年上半年,公司实现营业收入11.67亿元,净利润1.05亿元,同比增幅分别为17.31%与8.89%。同时,泰金新能预计前三季度营收增速保持在14.23%至21.15%之间,净利润增长区间为3.6%至14.71%。

然而,在营业收入净利润数据双增长的背后,泰金新能现金流状况不慎乐观。

2022年至2024年,公司经营活动产生的现金流量净额分别为2.36亿元、2.1亿元、-4.7亿元。

同期,公司短期借款分别为2992.68万元、2001.83万元、4.37亿元,显示出2024年公司对资金需求迫切。这一数据与筹资活动产生的现金流量净额趋势一致,2022年至2024年该项数据分别为-231.66万元、-8830.69万元、3.85亿元。

此外,根据说明书,泰金新能的资产负债率(母公司)长期偏高,2022年至2024年分别为91.96%、92.63%、85.27%,2024年虽有所下降,但依然远高于59.21%的行业平均值;2024年公司流动比率1.07倍,速动比率0.39倍,也均低于行业平均的1.31倍和0.82倍。

2024年,泰金新能出现了什么情况?

2024年订单锐减

界面新闻梳理发现,泰金新能2024年现金流吃紧,主要有两个方面原因造成。

首先,当年公司订单规模出现了明显收缩。

泰金新能采取的是“客户下单-产品发货-客户验收-质保期结束”的业务模式。

在签订合同和发货时,客户会按合同支付相应的预付款;在泰金新能的设备发至客户现场后,需进行进一步安装调试以及试运行,经过反复优化调整后直到产品的各项技术指标、生产效率、良品率等满足客户稳定生产要求后进行验收。上述支付的预付款,便体现在合同负债科目上。

在泰金新能负债构成中,合同负债占比较重,接近一半。伴随着销售规模增长,公司的合同负债也会增长,2022年、2023年该数据分别为15.7亿元、23.83亿元。但2024年,泰金新能的合同负债数额降为14.65亿元,这说明预付款减少,进而影响到了公司的现金流。而2024年公司资产负债率出现略微下降,是因为随着部分项目的验收,合同负债结转到营业收入的缘故。

据界面新闻了解,这一变化主要源于新签订单大幅下滑。泰金新能称,2023年总负债上升,主要是由于下游市场需求旺盛,签署合同较多,公司按照合同约定预收款项,所以合同负债金额增长较快。而2024年受下游锂电铜箔企业扩产速度放缓的行业周期性调整因素影响,公司电解铜箔装备的新签订单和发货金额均有下降。

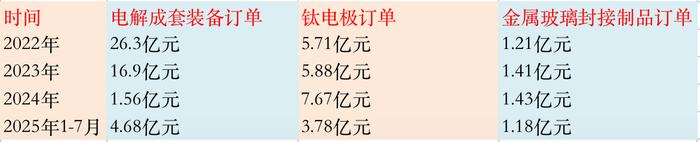

2022年至2024年,泰金新能电解成套装备新签订单金额(不含税)分别为26.3亿元、16.9亿元、1.56亿元。

泰金新能还在说明书中提到,重要客户深圳惠科新材料股份有限公司(以下简称“惠科新材料”)项目调整,该公司的A2项目履约保证金与预收货款进行了抵消,也导致了2024年合同负债的下降。

工商信息显示,惠科新材料是惠科股份旗下公司,惠科股份同在冲刺IPO。

根据泰金新能招股说明书,惠科新材料系公司2023年、2024年合同负债的第一大客户,余额分别为4.81亿元和3.21亿元,占比分别为20.19%和21.89%。根据2025年8月21日的第二轮问询回复,A2项目已在2025年4月启动,A2厂房已建设完毕,正在进行土地填平,相关铜箔设备预计2025年下半年交付。A2项目预计2026年投产。

其次,客户验收周期显著延长。

根据泰金新能的描述,因为2024年以来锂电铜箔行业变化影响,下游铜箔企业项目建设、投产有所放缓,公司电解成套装备验收确认时间也有所延长(2024年泰金新能电解成套准备收入占比66.54%)。2022年至2023年,公司设备的平均验收周期在7至12个月左右;2024年,公司部分项目验收周期延长至超过1年。

8月21日的第二轮问询回复显示,2024年,未超平均试运行周期的项目537台,金额占比56.96%,显著低于2023年的90.38%和2022年时的88.92%。

上述情况导致了存货高企、资金占用严重。2022年至2024年,泰金新能的存货账面价值分别为16.84亿元、26.67亿元、20.7亿元,其中公司发出商品余额分别为9.69亿元、20.17亿元、16.56亿元,占各期存货账面余额的比重分别为56.61%、74.54%、77.85%。

较大的存货占用了公司大量的资金。同时段里,泰金新能应收账款及合同资产账面价值合计分别为2.96亿元、4.84亿元、6.5亿元,应收账款周转率分别为4.26次/年、4.30次/年和3.80次/年,呈现下降趋势,这同样会对公司的现金流造成挤压。

泰金新能坦承,如新能源、储能、AI等行业增长不及预期,铜箔厂商可能继续放缓投资,公司将面临订单下滑、验收推迟等风险,进而冲击经营业绩。

产能消化隐忧

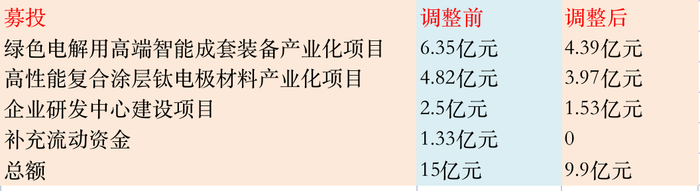

行业波动导致公司现金流紧绷,未上市的泰金新能主要靠短期借款缓解压力。值得一提的是,在最初申报稿中,公司拟募集1.33亿元用于补流,但在上会稿中该计划被取消。

此外,界面新闻还注意到,泰金新能全面下调了募投项目规模,致使募资总金额从15亿元减少到9.9亿元。

其中,“高性能复合涂层钛电极材料产业化项目”将新增铜箔钛阳极20000m²/年,水处理阳极20326m²/年,双极板20000m²/年,2024年公司整体的钛电极产能利用率为61.97%,未达满产状态。泰金新能解释称,当前产能利用受下游开机率及临时租赁产能影响,新增产能决策“谨慎合理”。

界面新闻发现,除钛电极之外,公司电解成套装备与金属玻璃封接制品的产能利用率同样不高。未来能否顺利消化产能,将高度依赖下游市场复苏。那么下游情况如何呢?

泰金新能表示,2025年以来,锂电铜箔行业有所回暖,AI(如GPT及DeepSeek大模型)、机器人等新兴应用推升高端PCB需求,电子电路铜箔行业步入上行通道。

2025年1-7月公司电解成套装备新签订单金额达到4.68亿元,包括中城财宏2万吨高性能铜箔项目(应用于AI高频高速、IC载板和极薄锂电领域)首批设备的1.61亿元订单等。截至2025年6月末,公司在手订单金额为32.05亿元,其中电解成套装备订单23.94亿元,钛电极订单7.46亿元,金属玻璃封接制品0.63亿元。公司称“订单充足,可应对周期波动”。

界面新闻记者发现,泰金新能对大客户依赖度较高,2022年至2024年前五大客户合计贡献的销售金额占比分别为44.32%、57.19%、47.7%,其中不乏上市公司,诸如诺德股份(600110.SH)、海亮股份(002203.SZ)、中一科技(301150.SZ)、德福科技(301511.SZ)、嘉元科技(688388.SH)等。根据最新财报数据,上述公司今年业绩均出现好转,或对泰金新能的业绩起到支撑作用。

京ICP备2025104030号-8

京ICP备2025104030号-8

还没有评论,来说两句吧...